新闻中心

新闻中心2024年,国内无烟煤市场震荡下行,价格重心与上年同期相比明显下移。供应端,无烟煤主产地煤矿生产整体相对稳定,除年初个别时段在安全检查、假期停产和“三超”及隐蔽工作面专项整治等因素影响下,开工率呈现大幅下滑,块末煤资源供应相对紧张以外,其余时段开工基本维持高位小幅波动。需求端,尿素、钢铁等重点下游产品行情震荡走弱,相关下游企业利润收窄乃至亏损,原燃料库存低位运行,需求端支撑有限。

一、无烟块煤市场情况

2024年,无烟块煤市场资源供应相对平稳,下游尿素等化工品行情震荡走低,化工企业原料煤补库基本维持刚需,块煤价格降幅较为明显,除六月、七月价格比上年同期高外,其余时段价格均低于上年同期水平。

一季度,甲醇、尿素市场震荡下行,化工企业原料煤采购积极性不高,刚需用户按需补库,除春节假期和3月下旬受煤矿停工放假及部分矿井工作面调整等因素影响,块煤资源供应偏紧、价格出现一定上涨外,其余时段价格均以弱势下跌为主。

二季度,尿素市场化工企业开工相对稳定,对原料煤维持按需采购节奏,部分矿井工作面搬家及井下有地质构造,无烟煤产量释放受限,块煤价格从4月份开始震荡上涨,六月上旬达到全年峰值,之后在需求不足影响下承压走低。

三季度,尿素市场急剧下行,化工企业面临亏损,原料煤库存多保持在安全水平,以按需压价采购为主,需求端支撑乏力,无烟块煤价格持续下跌。

四季度,煤矿开工维持高位,块煤产量稳定释放,尿素市场弱势延续,化工企业持续亏损,对原料煤仍维持按需压价采购,贸易商以销定采,叠加动力煤市场偏弱运行,无烟块煤市场需求端缺乏支撑,跌势不减。

以中国太原煤炭价格指数中具有代表性的晋城低硫小块煤(A13,S0.5,V6-9)市场价格为例,年初1051元/吨,年末942元/吨,较年初下跌109元/吨,跌幅约10%。全年均价1100元/吨,同比下跌330元/吨,跌幅约23%。6月初为年内高点1311元/吨,年末降至年内低点942元/吨,峰谷价差369元/吨。

二、冶金用末煤市场情况

2024年,冶金用末煤主产区煤矿生产相对稳定,钢材价格呈现震荡下跌走势,整体价格重心下移,冶金用末煤市场需求端支撑不足,价格承压走低,除五月中旬至七月中旬价格比上年同期高外,其余时段价格均低于上年同期水平。

一季度,在“三超”及隐蔽工作面专项整治、春节放假等因素影响下,冶金用末煤资源供应紧张,支撑煤价出现上涨。三月份,由于钢材市场淡季特征明显,钢厂生产积极性不高,停产限产现象增多,在产钢厂对原燃料压价力度较大,冶金用末煤价格承压走弱。

二季度,受宏观利好政策提振,钢材市场供需基本面有所转好,钢厂利润修复,高炉开工率逐步恢复至高位,冶金用末煤价格在触底后出现反弹。

三季度,在高温雨水天气交互影响下,多地工地施工受限,终端用钢需求季节性转弱,钢材市场运行承压,冶金用末煤市场成交以刚需用户压价采购为主,冶金用末煤价格震荡下行;三季度末至四季度初,受国内宏观利好政策刺激,钢材价格短期内大幅上涨,铁水产量、高炉开工率和钢厂盈利率较国庆节前均有明显提升,黑色系共振上涨,带动冶金用末煤价格同步上涨。

四季度,宏观政策力度不及预期,叠加终端用钢需求淡季,钢材市场承压走弱,钢材价格震荡走低,钢厂对原料煤采购以刚需补库为主,冶金用末煤市场偏弱震荡运行。以中国太原煤炭价格指数中具有代表性的长治低硫喷吹煤(A11,S0.5,V8-14)市场价格为例,年初1251元/吨,年末1050元/吨,较年初下跌201元/吨,跌幅约16%。全年均价1131元/吨,同比下跌211元/吨,跌幅约16%。3月初为年内高点1341元/吨,8月下旬降至年内低点1012元/吨,峰谷价差329元/吨。

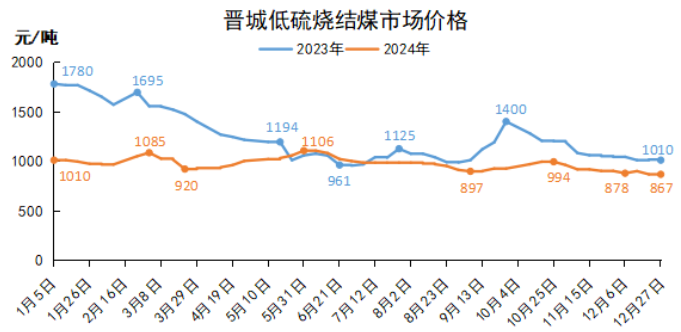

以中国太原煤炭价格指数中具有代表性的晋城低硫烧结煤(A12,S0.5,V6-8)市场价格为例,年初1010元/吨,年末867元/吨,较年初下跌143元/吨,跌幅约14%。全年均价973元/吨,同比下跌254元/吨,跌幅约21%。6月初为年内高点1106元/吨,12月末降至年内低点867元/吨,峰谷价差239元/吨。

三、2025年市场研判

供应方面,据全国能源工作会有关规划,2025年我国全年煤炭产量将力争达到48亿吨左右,预计2025年,主要煤炭产区稳产保供能力将继续增强,在保障能源安全的前提下,无烟煤产量将保持稳定增长。

需求方面,尿素市场需求增速仍将低于供应增速,叠加出口政策持续管控,固定床尿素企业盈利欠佳,需求端支撑仍将有限,且近年来随着技术发展进步,以无烟块煤为原料的传统化工炉逐渐被以动力煤为原料的新型化工炉取代,无烟块煤市场快速萎缩;根据“中国房地产业中长期发展动态模型”测算,2025年全国房地产市场将呈现“销售规模恢复仍面临挑战,新开工面积、开发投资或继续回落”的特点,中性情形下,预计2025年全国商品房销售面积同比下降6.3%,新开工面积同比下降15.6%,房地产开发投资额同比下降8.7%。房地产市场持续下滑将直接制约用钢需求,连带制约冶金用末煤市场需求。

综合分析,2025年无烟煤市场或延续供强需弱格局,预计承压震荡偏弱运行。后续市场格局变化需重点关注尿素出口和房地产基建领域是否出台超预期政策。此外,无烟块煤价格除受下游化工市场影响外,还受到动力煤的价格影响,冶金用末煤价格受到炼焦煤价格影响也较大,还需密切关注动力煤、炼焦煤价格波动情况。(作者:蔡钦)